[모엣 헤네시 · 루이비통 LVMH] 2024년 2분기 실적 발표 및 투자 후기

LVMH 모엣 헤네시·루이 비통(LVMH Moët Hennessy·Louis Vuitton S.A.) 또는 간단히 LVMH는 프랑스 파리에 본사를 두고 있는 다국적 기업이다. 이 회사는 1987년 루이비통 패션하우스와 모엣 헤네시(Moët Hennessy)의 합병으로 이루어졌다. 모엣 헤네시 사는 1971년 모엣 샹동(Moët & Chandon)과 헤네시(Hennessy) 사의 합병으로 이루어진 회사다. 이 회사는 약 60개의 고품격 브랜드의 법인들을 관리한다. 이 법인들은 종종 독립적으로 경영되기도 한다. 가장 오래된 LVMH 브랜드는 1593년 설립된 와인 제조사인 Château d'Yquem이다.

투자 이유는 간단하다

“30년 후에도 사람들이 아이폰을 쓸까요?” 이 질문을 아이폰을 만든 고(故) 스티브 잡스에게 던진 인물은 베르나르 아르노(73) 루이뷔통 모에헤네시(LVMH) 회장이다. 잡스는 어떻게 답했을까. 영국 이코노미스트에 따르면 이랬다. “글쎄요, 잘 모르겠군요.”

잡스는 바로 같은 질문을 아르노에게 던졌다. “(아르노 회장이 만드는 명품은) 30년 후에도 건재할까요?” 모에 샹동과 같은 럭셔리 샴페인 브랜드를 소유한 아르노는 답했다. “글쎄요, 모르긴 해도 사람들은 30년 후에도 변함없이 술에 취하고 싶어 할 것 같지 않습니까?” 잡스도 동의했다고 한다. 영원할 것에 투자한다는 게 아르노의 철칙인 셈이다.

명품의 가치는 세월이 지나면 지날수록 올라가고 영원할 거 같다고 생각하여 투자 결정!

개 싸다고 생각하여 담았지만 지하 2층이 존재하여 2분기 당시 -6.45% 수익률

현재는 지하 6층 ㅜㅜ

수익률은 - 11.17%

나는 아르노 형님을 믿는다 그냥 꾸준하게 담아보자

영원할 것에 나는 투자한 것이다 체면을 걸었다

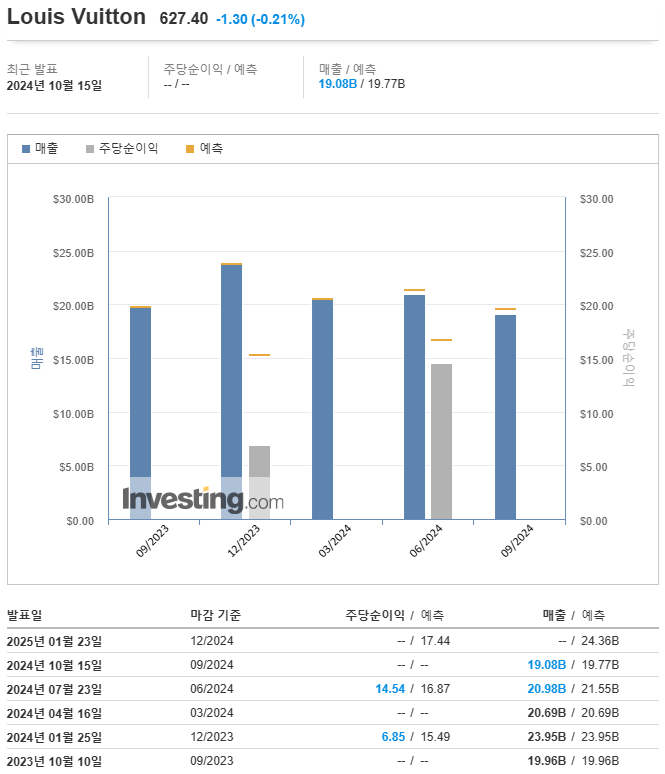

LVMH 24년 3분기 실적

LVMH에 따르면 회계연도 3분기 매출 예상치 197.7억(29조 7340억 원) 유로보다 하회한 190.8억(28조 6963억 원) 유로를 기록했다.

2024년 3분기 실적

원 유로 환율 € 1 = 1504원 (2024년 10월 25일 기준)

매출 : 28조 6963억 원

상장 주식수 : 499,544,498주

실적 개요

패션/가죽 매출 5% 줄고, 디올은 두 자릿수 감소

中 소비자 신뢰도 팬데믹 이후 최저, 아시아권 16%↓

프랑스를 대표하는 신문 중 하나인 르 몽드는 최근 LVMH그룹의 저조한 실적 발표에 많은 사람들이 놀랐지만 루이비통 핸드백 작업장 근로자들은 그렇지 않았다고 보도했다.

그 이유로 프랑스 내 18개 루이비통 작업장 중 한 곳의 근로자 대표의 다음과 같은 말을 전했다.

지난 수 주 동안 만든 핸드백이 배송되지 않은 채 창고에 쌓였고, 공장 관리자들은 생산을 줄이기 위해 근로자들에게 휴가를 독려해왔다는 것이다.

그러나 LVMH그룹이 발표한 실적을 살펴보면 놀랄만한 내용이 적지 않다. 우선 3분기(7~9월) 매출을 확인해 보면 그룹 전체 매출이 지난해 같은 기간보다 3% 감소한 190억8,000만 유로(28조 6963억 원) , 패션/가죽 부문은 -5%의 91억 유로(13조6864억원)를 기록했다.

영국 은행 버클레이가 예측했던 그룹 전체 2%와 패션/가죽 0.5% 성장 기대를 크게 벗어난 것이다. 그룹 전체의 거의 절반을 차지하는 패션/가죽 부문 매출 부진이 그룹 전체 성장의 발목을 잡았다는 점도 이례적이다.

패션/가죽 부문 매출이 1분기 104억9,000만 유로(15조7769억원), 2분기 102억8,100만 유로(15조4626억원)에서 3분기에 91억 유로 (13조6864억원) 로 100억 유로(15조400억원)선이 무너지면서 1, 2분기에 걸쳐 지탱됐던 그룹 전체 매출도 200억 유로(30조800억원)선이 함께 무너졌다.

이처럼 실적이 부진했던 가장 큰 원인으로는 중국과 일본 시장이 꼽혔다. 중국을 포함한 아시아 매출은 지난해 같은 기간보다 –16%, 일본은 엔화 약세가 강세로 바뀌면서 2분기 57% 성장에서 20%로 뚝 떨어졌다. 상대적으로 북미는 제로, 유럽은 2% 성장을 기록했다.

중국이 절대 비중을 차지하는 아시아권(일본 제외) 매출은 1분기 –14%, 2분기 –6%로 올해 들어 계속 성장 발목을 잡아 왔지만 3분기에는 낙폭이 클 뿐만 아니라 중국 정부가 경기 부양책을 썼음에도 불구하고 약효가 없었던 점이 지적됐다. LVMH 그룹 최고 재무 책임자인 장 자크 기오니는 중국 소비자 신뢰도가 코로나 시기 이후 최저로 떨어졌다고 말했다.

이같은 실적에 대해 월스트리트저널은 명품의 마지막 성장 엔진이 멈췄다고 보도했다. 파이낸셜타임스는 기오니 최고 재무 담당 책임자가 패션/가죽 부문 매출에서 루이비통은 평균보다 약간 높고, 디올은 약간 낮았다고 말했지만, 실적에 정통한 사람들의 말을 인용해 루이비통 한 자릿수, 디올은 두 자리수 초반으로 매출이 떨어졌다고 지적했다.

연간 매출 200억 유로(30조800억원)가 넘는 루이비통과 100억 유로(15조400억원)의 디올이 LVMH 그룹에서 차지하는 비중은 지난해 그룹 전체 매출이 861억 유로(129조4944억원), 패션/가죽이 426억 유로(64조704억원)를 놓고 보면 쉽게 어림된다. 패션/가죽이 그룹 전체 매출의 거의 절반에 육박하고, 루이비통과 디올 매출이 패션/가죽 부문의 4분의 3 비중을 차지하고 있다.

월스트리트저널의 명품의 성장 엔진이 꺼졌다는 것은 루이비통, 디올 매출 성장이 멈췄다는 뜻으로 해석된다. 파이낸셜타임스는 HSBC 자료를 인용해 두 브랜드가 지난해 LVMH 그룹 전체 매출의 약 65%를 창출했다고 전했다.

그러나 특히 디올의 경우 고속 성장을 지향해왔던 과거 베카리 CEO(현재 루이비통 CEO) 체제에서 벗어나 리세팅이 필요하다는 것이 FT의 평가다. 그 예로 최근 몇 년 디올의 강력한 성장은 샤넬에서 보듯 과도한 가격 인상에서 비롯된 것으로 설명됐다.

FT는 HSBC가 추적한 명품 평균 가격은 2019년 이후 평균 50% 인상됐고, 투자 자문회사 번스타인 분석에 따르면 디올은 2020~2023년 사이에 ‘에버그린’ 제품 가격을 60% 이상 인상해, 주요 명품 브랜드 가운데 가장 많이 가격을 올렸다며 가격 인상을 통한 성장의 한계를 지적했다. 과도한 가격 인상이 최근 디올 매출 부진의 한 요인이라는 것이다.

가격 인상 폭에 비해 일부 품목은 품질에 대한 광범위한 위험에 노출돼 있고, 이탈리아 당국이 조사에 나선 디올 하청 업체들의 열악한 노동 조건도 지적했다.

이 같은 가격 인상 시비에도 불구하고, 기오니 최고 재무담당 책임자는 가격 인하를 통한 성장은 바람직하지 않다고 강조했다.

매출 및 성장률 보니깐 답이 없는데

아르노 형님을 믿으니 그냥 가보자아아아~~~

명품제국 LVMH는 영원히 FOREVER